- つみたてNISAをやめておいたほうがいいって本当?

- つみたてNISAのリスクが気になる

- つみたてNISAはどういう人向けなの?

このような悩みに回答していきます。

つみたてNISAについては、はじめ方もよくわからないし何から調べたら良いかわからないといった声もあるでしょう。

私も以前はそうでしたが、今は毎月決まった商品に積立をしているだけで、かなり利益が積み上がっています。

ただし、つみたてNISAには、元本割れのリスクや運用方法によっては思ったように利益が増えない場合もあります。

今回は、つみたてNISAをはじめて良いか、実は損するのではないかといった不安に運用実績もあるFPの私が回答します。

自分がつみたてNISAを始めても良いか理解ができますので、ぜひ最後まで読んでみてくださいね。

つみたてNISAをやめておいたほうがいいは嘘!概要をサクッと解説

つみたてNISAはやめておいたほうがよいという人がいたら、つみたてNISAの仕組みやメリットをあまり理解せずにいっている可能性が高いと考えられます。

つみたてNISAは、最長20年間の運用で得られた利益にかかる税金がゼロになる制度です。

通常の株や投資信託などで利益がでた場合は、利益に対して約20%の税金を収めなければなりません。

たとえば、年間100万円の利益を確定した場合、約20万円もの税金がかかります。

つみたてNISAはこの税金がゼロになるのです。

つみたてNISAは、毎年40万円まで20年間運用益が非課税に

つみたてNISAの上限は、年間40万円まで。月に直すと33,333円×12カ月になります。毎月定額を積み立てて、運用益は最長20年間非課税となるお得な制度です。

積立できる投資信託やETFは金融庁が認めたもののみ

つみたてNISAは、毎月一定の金額を投資信託やETF(上場投資信託)のうち、決められた金融商品で積み立てる制度です。

積立できる投資信託やETFは金融庁が選定していますが、次のすべての条件を満たしたもののみとなっています。

- 販売手数料はゼロ(ノーロード)

- 信託報酬は一定水準以下に限定

- 顧客一人ひとりに対して、その顧客が過去1年間に負担した信託報酬の概算金額を通知すること

- 信託契約期間が無制限または20年以上であること

- 分配頻度が毎月でないこと

- ヘッジ目的の場合を除き、デリバティブ取引による運用を行なっていないこと

上記のような細かい制限がかけられており、大半がインデックス・ファンドと呼ばれる、日経平均やアメリカの主要な株式指数のS&P500などに連動した手数料の安い投資信託となっています。

これらの投資信託は、広い範囲の株式指数に連動した投資対象となるため、投資初心者にとっても失敗しづらい投信ともいえます。

つみたてNISAはやめておいたほうがいいといわれる3つの理由

このような初心者でも対応可能な投資信託を中心としたNISAに対して、やめておいたほうがいいといわれるのはなぜでしょうか?

原因としては、次の3点があげられます。

- 元本割れの可能性がある

- すぐには利益がでない

- 損益通算ができない

それぞれ解説していきます。

元本割れの可能性がある

投資信託やETFは銀行預金と違い、元本保証はありません。

相場の状況によっては元本割れとなる可能性があります。

これがリスクを受け入れられない人からはやめたほうがよいといわれる理由になっています。

ただし、元本割れとなる可能性は時間で限りなく小さくできるのです。

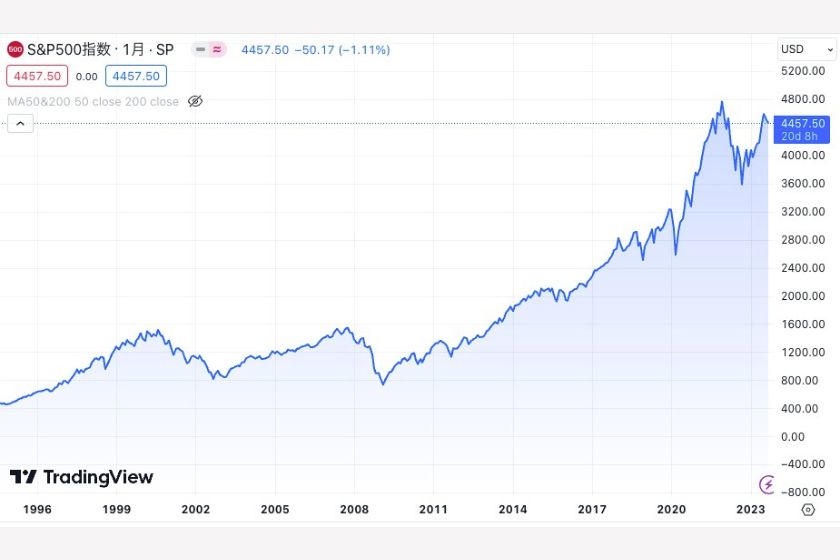

たとえば、全米の主要株式500銘柄の動きを表すS&P500の過去20年間の価格の推移を見ると下のグラフのようになります。

2002年には800ドル前後だったものが、右肩上がりに上昇して、2023年には4,400ドルを超えている状況です。

S&P500に連動した投資信託を買っていれば20年間でこのように増えた可能性があります。

2009年にはリーマンショックがあり大きく下がっているものの、この20年間でいえば、どのタイミングで買ったとしても数年たてばプラスになるということがわかると思います。

すぐには利益がでない

投資を始める人の中には、一攫千金を狙いすぐに利益をあげたいと考えている人も多くいます。

しかし、つみたてNISAではすぐに大きな利益を上げることはできません。

つみたてNISAの場合、毎年4〜5%の利益を出しながら増えていく投資です。

たとえば100万円を4%で運用した場合、2年目は104万円、3年目は108万円といった形で増えていきます。

すぐに倍になるといった運用方法ではありませんので、すぐに増やしたいと思う人にとっては、やめておけとなるかもしれません。

ただし、20年間毎月上限の3万3千円を積み立てて4%で運用できれば、元本は約800万円ですが、複利の効果で資産は1,200万円まで増えます。

長期投資が大きな利益を生み出すのです。

損益通算できない

これもやめておけとよくいわれる理由の一つです。

損益通算とは、確定申告の際に、年間の利益と損失を相殺させて、納税額を抑える方法です。

通常の投資であれば、A株式の年間の利益が20万円、B株式の年間の利益が-20万円の場合、プラスマイナスゼロ(損益通算)となり、納税の必要はなくなります。

しかし、つみたてNISAの場合は、NISAがマイナスとなっても、プラスになっている他の株式などとの相殺はできません。

基本的な考え方としてつみたてNISAは長期運用が前提ですので、マイナスで利益確定する可能性は非常に低いと思われます。

やめておいたほうがいいと言われるつみたてNISAをおすすめできる人の特徴3選

やめておいたほうがいいといわれるつみたてNISAですが、次の3点に該当する人は、つみたてNISAで投資をするのに向いています。

- 投資初心者

- 毎月こつこつ積立できる人

- あまり投資に時間をかけたくない人

それぞれ確認していきましょう。

投資初心者

気にはなっているけどまだ投資を始めていない、これから始めようと考えている人はつみたてNISAがおすすめです。

月1,000円程度の少額から始めることが可能。

初心者の場合、どの投資信託を選べばよいか迷うと思いますが、つみたてNISAの場合、取り扱っている投資信託は少ない上に、販売手数料がゼロ、信託報酬(運用期間にかかる手数料)が安いものばかりです。

口座開設をしたら、その証券会社で人気が高い投資信託を選べば、大きく失敗することはありません。

毎月こつこつ積立できる人

つみたてNISAをはじめるには、毎月積み立てをする資金が必要です。

月の上限は33,333円ですが、そこまで用意できないという方は1,000円程度からでも可能です。

しかし、少額の積立では増える金額も少なく、増えていくことを感じられずに挫折する可能性も高くなります。

スマホを格安スマホに変える、飲み会を1回やめてみるなどで月々の積立金額を増やすこともできますので、ぜひチャレンジしてみましょう。

あまり投資に時間をかけたくない人

つみたてNISAをはじめられない理由としては、仕事が忙しくて投資について調べたりする時間がない、または、そんなに時間をかけたくないといった声もあると思います。

つみたてNISAは口座開設して、投資信託を一度選べば、あとは自動で毎月積み立てができます。

時間をかけずに投資ができるのも、つみたてNISAの魅力です。

やめておいたほうがいいは関係ない!つみたてNISAで損をしない3つのコツ

毎月節約して積立をしたのに、マイナスになってしまったらと不安になることもありますよね。

ここでは、できるだけ損をしないつみたてNISA運用のコツを3つ紹介します。

- 長期投資前提で考える

- 毎月一定の金額で積み立てる

- 運用コストの安い投信を選ぶ

それぞれ解説していきます。

長期投資前提で考える

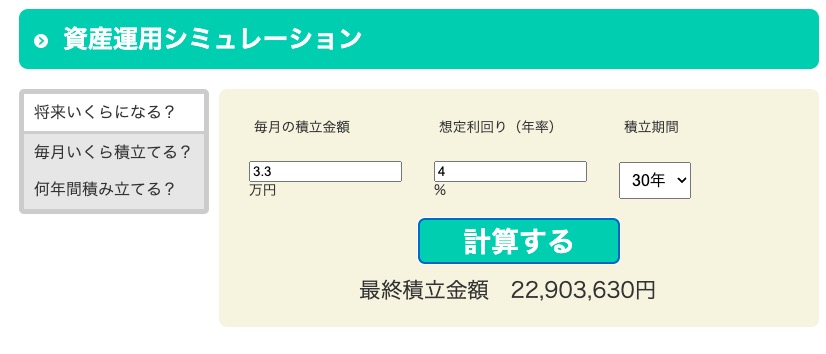

つみたてNISAは長期投資前提で設計されている制度です。

サラリーマンが30歳から60歳まで30年間、毎月上限の33,333円をつみたてた場合、4%で運用できれば、元本は1,188万円ですが、最終的に2,290万円まで増やすことができるのです。

※金融庁資産運用シュミレーションで試算

心配されている老後2,000万円問題もこれで解消できます。

毎月一定の金額で積み立てる

つみたてNISAは毎月の積立金額を設定して、決まった金額を積み立てていきます。

昇給して収入が増えた場合など、積立金額を増やしていくのは構いませんが、あまり積立金額を変更するのはおすすめできません。

毎月一定金額の積立を行うことを「ドルコスト平均法」といいます。

ドルコスト平均法は、毎月一定の金額を積み立てることで、相場が安い時は多く、相場が高い時は少なく積み立てることになるため、長期的に見ると平均単価を抑えることができる投資方法です。

むやみに投資金額を変更すると、相場が高い時に多くの投資を行うことになりかねず、損をする可能性が高くなります。

運用コストの安い投信を選ぶ

つみたてNISAで投資ができる投資信託は、販売手数料ゼロ(ノーロード)のものですが、運用している間、運用会社へ信託報酬を支払う必要があります。

これは、積み立てた中から毎日数%ずつ引かれるもので、20年といった長期の運用となると運用成績に大きく影響します。

信託報酬が非常に安く人気のある「eMAXIS Slim(全世界株式)」は、23年9月8日から、信託報酬が0.1133%から0.05775%へ大きく引き下げられました。

つみたてNISAの上限の信託報酬は、0.5%以内ですので、高いものとの差は10倍近くになります。

信託報酬は年率を表しますので、100万円の投資信託の場合、0.5%であれば5,000円のところ0.05%であれば500円の信託報酬となります。

これが1,000万円超え、20年となってくると非常に大きな差となることがおわかりいただけるでしょう。

つみたてNISAおすすめの証券会社はこちらの記事で紹介しています。

楽天銀行に口座がない、楽天カードを持っていないという方は、この機会に合わせて申し込みしておきましょう。積立設定でポイントがアップします。

楽天カード作成はこちら。今なら新規入会&利用で5000ポイントがもらえます。

>>>SBI証券口座開設はこちらからどうぞ 最短5分で入力が完了しますよ

積立は、三井住友カードからの支払いがお得です。こちらも合わせて申し込みをしておきましょう。

三井住友カードをいま作ると、最大5,000円相当プレゼント

つみたてNISAに関するよくある質問

最後につみたてNISAに関するよくある質問に回答していきます。

つみたてNISA元本割れしていても続けたほうがよい?

継続して運用していくことをおすすめします。

元本割れしている状態は、現在の相場が所有している価格よりも安くなっている状態です。

その中でも継続して積立することで、平均単価を下げていくことができますので、将来相場が上昇した際に利益が出やすい状況になります。

50歳からでもはじめたほうがよい?

50歳からはじめても遅くはありません。逆に老後資金の準備のためにもはじめたほうがよいでしょう。

50歳からはじめれば年金支給開始の65歳まで15年の期間がありますし、定年後も退職金などを使って積立を続ければ20年間継続していくことができます。

クレジットカード決済はできる?

可能です。証券会社によっては、クレジットカード決済することでさらにポイントが上乗せされることもありますので、積極的に活用することをおすすめします。

つみたてNISAで増えた分は引き出したほうがよい?

基本的には、利益分は引き出さずにあわせて運用することをおすすめします。つみたてNISAはつみたてた元本と利益をあわせて複利の効果を使って増やす投資方法です。

利益が出た分を引き出してしまうと、長期的にみて効果が大きく弱まってしまいます。

しかし、生活においてお金が必要になった場合は、すぐに引き出すことも可能なのがつみたてNISAのメリットでもあります。

必要な場合は無理せずに引き出して、改めて積み立てるようにしましょう。

つみたてNISAおすすめの証券会社はこちらの記事で紹介しています。

>>>SBI証券口座開設はこちらからどうぞ 最短5分で入力が完了しますよ

積立は、三井住友カードからの支払いがお得です。こちらも合わせて申し込みをしておきましょう。

三井住友カードをいま作ると、最大5,000円相当プレゼント